iMJustAGuy

Original plakat- 10. september 2007

- Beach, FL

- 8. august 2010

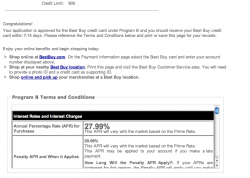

EDIT: for helvete... betyr dette at jeg har renter... ' (For kort utstedt av Chase bank, tilbudet gjelder kun i butikk.) Se baksiden av omslaget for detaljer.'

Vel, jeg vil fortsatt finne en morsom leke

EDIT 2: Vent, ble mitt tilbudt av chase, betyr det at CHASE-kort kun er gyldige i butikk??? Jeg er forvirret lol

Vedlegg

- Se medieelementet ' href='tmp/attachments/screen-shot-2010-08-08-at-11-53-09-pm-png.244850/' >

Skjermbilde 2010-08-08 kl. 23.53.09.png'file-meta'> 93,1 KB · Visninger: 6 532

Skjermbilde 2010-08-08 kl. 23.53.09.png'file-meta'> 93,1 KB · Visninger: 6 532 - Se medieelementet ' href='tmp/attachments/screen-shot-2010-08-08-at-11-54-02-pm-png.244851/' >

Skjermbilde 2010-08-08 kl. 23.54.02.png'file-meta'> 358,9 KB · Visninger: 5 793

Skjermbilde 2010-08-08 kl. 23.54.02.png'file-meta'> 358,9 KB · Visninger: 5 793

etiske

- 22. desember 2007

- 9. august 2010

Mye tryggere enn meningen til noen andre som ikke jobber der IMO.

GoCubsGo

- 19. februar 2005

- 9. august 2010

Uansett, jeg tror du bare kan bruke det i butikk, hvis du var på utkikk etter et faktisk kredittkort å bruke andre steder burde du enten ha økt grensen med det du har eller søkt om et annet.

jknight8907

- 14. juni 2004

- Hudson Valley NY

- 9. august 2010

callmemike20

- 21. august 2007

- BRUKER

- 9. august 2010

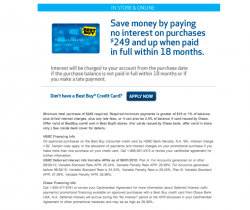

Så lenge du har Best Buy-butikkkortet (de har også et mastercard som kan brukes hvor som helst og du bygger opp flere belønningssonepoeng EDIT: du har butikkkortet), vil 18-måneders ingen rente-alternativet dukke opp for alle kvalifiserte kjøp (i dette tilfellet alt over $249) når det er kjøpt i registeret. Kassereren skal gi deg betalingsalternativene etter at du har sveipet kortet ditt. Ikke bekymre deg... hvis den ikke dukker opp, kan du fortsatt kansellere transaksjonen.

EDIT: Sørg for å betale den innen 18 måneder, ellers må du møte 28% rente!

iMJustAGuy

Original plakat- 10. september 2007

- Beach, FL

- 9. august 2010

callmemike20 sa: EDIT: Sørg for å betale det innen 18 måneder, ellers må du møte 28% rente! Klikk for å utvide...

Ja! PLUSS jeg tror det akkumuleres i løpet av de 18 månedene, og du må betale for ALLE 18 måneder verdt hvis du ikke betaler det ned innen da! Men jeg planlegger å få det betalt om 2 eller 3 måneder... Jeg gjør dette bare for å etablere ytterligere kreditt, men jeg ble overrasket over grensen min. Min venn som har noe (ikke mye) kreditt etablert fikk mannen sin (som er en RN som tjener anstendige penger, så jeg regnet med at kreditten hans var god) til å signere med henne og de fikk bare $750 ...

jknight8907 sa: For Guds kjærlighet, ikke registrer deg for et kredittkort for å gi deg selv en unnskyldning for å kjøpe noe. En god måte å havne over hodet i gjeld. Hvis du ikke har penger, ikke bruk dem. Klikk for å utvide...

Jeg, i motsetning til de fleste andre 20-åringer, har et skikkelig hode på skuldrene og kjenner mine grenser og økonomi. Jeg tror 1 eller 2 kredittkort ikke er en dårlig ting hvis du vet hva du gjør... Jeg har dette nå, og ett med 1FBUSA (som er et FANTASTISK kort fordi så lenge jeg holder saldoen min under $500, er det 0 % rente med bare $15 betaling minimum på saldoen din!) Uansett, jeg hører mange mennesker fortelle oss 'barn' at du bør ha 1 og KUN bruke den i nødstilfeller... Jeg sier bruk den til praktiske ting som gass bare for å holde en liten saldo på kortet. Jeg bruker ikke penger hvis jeg ikke har det... med 1FBUSA-kortet mitt, hvis (for partalls skyld) jeg bruker kortet mitt til å sette $40 i bilen og jeg har $2000 i sjekk, 'debiterer' jeg min bankkonto i hodet mitt for de $40 og bruke penger og betale regninger som om jeg bare hadde $1960, derfor vil jeg alltid ha penger til å betale regningen min.

GoCubsGo

- 19. februar 2005

- 10. august 2010

Kunnskapsfantasi

- 6. april 2010

- 10. august 2010

Som noen andre sa, men sørg for at det betales ned tidlig, da du ikke ønsker å bli rammet av all den akkumulerte renten på slutten.

Der ute

- 19. desember 2002

- NYC

- 10. august 2010

jessica. sa: ^ Etablering eller forbedring av kreditten din bør gjøres med kredittkort med lav rente. Ikke kredittkort som etterligner et hardt lån. Klikk for å utvide...

Jeg etablerte min gode kredittvurdering med 22%-kortet jeg har hatt i 3 år. Har aldri hatt en saldo, betalt i sin helhet hver måned. De fortsatte å øke grensen min gjennom 'kredittkrisen', opp til $3k.

SpaceKitty

- 9. november 2008

- Fort Collins Colorado

- 10. august 2010

djmodifisert

- 3. april 2008

- 12. august 2010

men nå som du har det, ikke avbryt det fordi det vil skade kreditten din ytterligere.

har du sett på kredittpoengsummen din nylig for å se hva det er? og jeg mener ikke at BS freecreditreport.com dritt..det er ikke din virkelige kredittpoengsum, det er en de kommer opp med i sine egne tall, ikke det som faktisk teller.

gå til http://www.myfico.com og betal de 16 dollarene for å få poengsummen din. Dette er den EKTE poengsummen som brukes av kreditorer og banker, og den vil også simulere kredittpoengsummen din i situasjoner og fortelle deg hva du må gjøre for å øke den.

Don Ditty

- 15. januar 2007

- Maryland

- 12. august 2010

Hvordan er et butikkkort annerledes enn et 'ekte' kredittkort?

Begge vises på kredittrapporten din og behandles likt.

nobunaga209

- 13. mars 2009

- TX

- 12. august 2010

Rød replikant

- 31. april 2010

- 12. august 2010

PS: BB ccard = HSBC, i tilfelle du ikke fikk det. D

djmodifisert

- 3. april 2008

- 12. august 2010

Teh Don Ditty sa: ^FALSKT.

Hvordan er et butikkkort annerledes enn et 'ekte' kredittkort?

Begge vises på kredittrapporten din og behandles likt. Klikk for å utvide...

det er det jeg ble fortalt.

Det er hovedsakelig for kortene som kun kan brukes i den spesifikke butikken. De 'umiddelbare kreditt'. Jeg tror steder som lowes og menards for eksempel ... deres kredittkort kan bare brukes på lowes eller menards, det er ikke et 'visum' eller hva har du.

Jeg ble fortalt at det å akseptere denne 'umiddelbare' kreditten ved kassen skader kreditten din mer enn noe annet ... kanskje det beste kjøpskortet ikke er slik. Også å ha kreditt som nettopp har vært åpen, skader kredittpoengsummen din. 'nye' kredittkort er de verste fordi du ikke har kreditthistorikk med disse kortene. Alt du trenger er ett kredittkort for god kreditthistorikk. Også å ha for mye kreditt tilgjengelig for du skader kreditten din også.

iMJustAGuy

Original plakat- 10. september 2007

- Beach, FL

- 15. august 2010

Å: Og til mine medtrådere fant jeg ut at '18 måneder uten interesse' eller hvilke avtaler de måtte tilby ikke er en avtale satt til selve kortet, det er (som andre har sagt) bare en avtale som butikken tilbyr på det tidspunktet hvis du betaler med en hvilken som helst BB CC. D

djmodifisert

- 3. april 2008

- 17. august 2010

iMJustAGuy sa: ^ Jeg forstår ikke hvordan du forteller meg at denne BB CC vil skade meg. Jeg har tenkt å betale ned om noen måneder vi vil før de 18 månedene er over, og jeg har aldri tenkt å betale for sent. Hvordan kan dette påvirke meg på en negativ måte?

Å: Og til mine medtrådere fant jeg ut at '18 måneder uten interesse' eller hvilke avtaler de måtte tilby ikke er en avtale satt til selve kortet, det er (som andre har sagt) bare en avtale som butikken tilbyr på det tidspunktet hvis du betaler med en hvilken som helst BB CC. Klikk for å utvide...

ikke BB-kortet, men 'instant' kredittkortene i butikker som ikke er visa, mastercard osv.. kredittkortene utstedt fra butikker som bare kan brukes i disse butikkene er det jeg snakker om OG

yg17

- 1. august 2004

- St. Louis, MO

- 17. august 2010

GoCubsGo

- 19. februar 2005

- 17. august 2010

Et BB-butikkkort, et Target-kort osv. kommer ikke til å skade kreditten din mer enn noe annet roterende kredittkort. Det beste du kan gjøre er å ikke høre på noen som disker med deg bullshat på et eller annet nerdeforum (inkludert meg). Søk råd fra en kvalifisert fagperson som er kjent med disse emnene. Lenestol finansielle rådgivere på et Mac-forum er omtrent like nyttige som flash på iPhone.

JediZenMaster

Suspendert

- 28. april 2010

- Seattle

- 17. august 2010

yg17 sa: Det kommer ikke til å skade kreditten din bare fordi det er et butikkkort hvis du bruker det riktig. Kreditt er kreditt. Jeg tror ikke långivere bryr seg om hvor kreditten kommer fra, så lenge du betaler regningene dine og ikke har store mengder gjeld. Klikk for å utvide...

American Express bryr seg faktisk om hvilke typer kort du har. De er ganske anale og godkjenner ikke folk som har en hel haug med butikkkort og svært få vanlige kredittkort.

JediZenMaster

Suspendert

- 28. april 2010

- Seattle

- 17. august 2010

iMJustAGuy sa: ^ Jeg forstår ikke hvordan du forteller meg at denne BB CC vil skade meg. Jeg har tenkt å betale det ned om noen måneder vi vil før de 18 månedene er over, og jeg har aldri tenkt å betale for sent. Hvordan kan dette påvirke meg på en negativ måte?

Å: Og til mine medtrådere fant jeg ut at '18 måneder uten interesse' eller hvilke avtaler de måtte tilby ikke er en avtale satt til selve kortet, det er (som andre har sagt) bare en avtale som butikken tilbyr på det tidspunktet hvis du betaler med en hvilken som helst BB CC. Klikk for å utvide...

Det beste kjøpekortet er ganske kult. Jeg har faktisk butikkkortet og Reward Zone-masterkortet. Det er ganske nyttig, spesielt hvis du er en førsteklasses sølvkunde. Uansett vil kortet ikke skade deg.

Den eneste faktoren som kan skade er utnyttelse, og det er mengden kreditt du har brukt kontra beløpet du har tilgjengelig. Så for eksempel hvis grensen din er 1000 dollar og du bruker 500 dollar, vil du være på 50 prosent av utnyttelsen din. Og selv om det ikke vil skade kreditten din, vil det påvirke muligheten til å få et annet kredittkort avhengig av banken.

For for en bank kan noen som bruker halvparten av grensen sin anses som en risiko. Uansett, jeg gikk langt utenfor emnet her. Må være Martinis!

Populære Innlegg